Применяется к единице контрольно-кассовой техники и действует в течение указанного периода.

Применяется сразу для всех единиц контрольно-кассовой техники, подключенных в ЛК. Тарифицируется обработка каждого полученного от абонента системы чека, содержащего код товара, и последующая отправка информации о коде товара. Число в названии пакета определяет количество доступных для передачи чеков. Допускается приобретение нескольких пакетов. При приобретении нового пакета (нескольких пакетов), количество доступных для передачи чеков суммируется.

В рамках данных пакетов осуществляется передача, от имени участника оборота табачной продукции, в информационную систему мониторинга сведений о выводе из оборота маркированной табачной продукции (информации о коде товара, содержащегося в полученном от абонента системы чеке).

Оплата тарифов с маркировкой осуществляется только по счету (кодом активации оплатить тарифы нельзя).

Законопроект также дает право не печатать бумажный кассовый чек организациям и ИП, занимающимся торговлей с привлечением курьеров, перевозкой пассажиров и багажа транспортом

МОСКВА, 17 апреля. /ТАСС/. Госдума приняла в первом чтении законопроект, предусматривающий продление до 1 июля 2021 года срока неприменения контрольно-кассовой техники (ККТ) для индивидуальных предпринимателей (ИП) и вводящий ряд других льгот по применению ККТ. Документ инициирован группой депутатов во главе с председателем комитета по бюджету и налогам Андреем Макаровым.

"Установить, что индивидуальные предприниматели, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах за такие товары, работы, услуги до 1 июля 2021 года", - говорится в тексте законопроекта.

Документ также дает право не печатать бумажный кассовый чек организациям и ИП, занимающимся торговлей с привлечением курьеров, перевозкой пассажиров и багажа транспортом (в том числе при реализации билетов водителями и кондукторами), а также оказывающим иные услуги. Взамен они должны будут обеспечить возможность покупателю (клиенту) получать этот чек через демонстрацию QR-кода. Кроме того, эти организации смогут применять один кассовый аппарат, работающий удаленно.

При осуществлении расчетов в виде зачета или возврата предварительной оплаты и (или) авансов, ранее внесенных физическими лицами за услуги в сфере образования, охраны и жилищно-коммунального хозяйства, предусматривается формирование одного кассового чека, содержащего сведения о всех таких расчетах, совершенных в период, не превышающий календарного месяца. Время на формирование такого кассового чека увеличивается с одного до пяти дней.

Законопроект упрощает порядок применения ККТ в сфере ЖКХ и оказания услуг ресурсоснабжающими организациями. В частности, предусмотрено право пользователей вместо выдачи (направления) кассового чека печатать отдельные реквизиты кассового чека на платежном документе за последующий месяц либо при отсутствии документооборота между клиентом и пользователем выдавать (направлять) кассовый чек только по запросу клиента.

Как ранее подчеркнул Макаров, количество проверок в отношении тех, кто пользуется ККТ, снизилось в четыре раза. "В сутки у нас пробивается 150 млн чеков, которые получает налоговая служба, на общую сумму 90 млрд рублей. Это показатель того, что выходят из тени", - сообщал он на заседании комитета по бюджету и налогам.

В регионе зарегистрировано 2400 предпринимателей, которые установили необходимую по закону контрольно-кассовую технику. Остальные 24600 должны успеть сделать это до 1 июля 2019 года.

По новому закону, все торговые точки должны быть оснащены онлайн-кассами с возможностью отслеживания данных о проданных товарах. Сначала на использование таких аппаратов перешли юридические лица, затем, в 2018 году, организации, занимающиеся общепитом. Теперь пришла очередь всех остальных предпринимателей.

Переход на онлайн-кассы обсудили на встрече в ИФНС России по Ленинскому району города Ставрополя, которая прошла в рамках «круглого стола». Участником встречи стала компания «ТехноСервис». Как пояснил главный госналогинспектор контрольного отдела УФНС России по Ставропольскому краю, Дмитрий Ильтинский: "Чем ближе срок окончания перехода, тем сложнее будет предпринимателям".

«Те, кто не успеет до 1 июля 2019 года выполнить это требование, будут платить штрафы. Это от 25 до 50 процентов от прибыли, но не менее 10 тысяч рублей. Не все предприниматели понимают, что это делается не для контроля их доходов, а для контроля качества тех товаров, что они продают населению», — отметил Ильтинский.

Спикер ведомства рассказал, что все покупатели имеют право требовать от продавцов чеки и могут проверить, поступила ли нужная информация в налоговую. Достаточно установить на телефон специальное приложение и отсканировать QR-код.

Компания «ТехноСервис» - надежный поставщик онлайн-касс для крупного и малого бизнеса, большой складской запас которой позволит обеспечить своевременное соответствие 54-ФЗ. Для малого бизнеса действует программа «Рассрочка».

Применение контрольно-кассовой техники при осуществлении расчетов в общественном транспорте стало центральной темой обсуждения на совещании в комитете Думы Ставропольского края по промышленности, энергетике, строительству и жилищно-коммунальному хозяйству.

Дискуссия состоялась под председательством Игоря Андрющенко с участием представителей профильных министерств и ведомств, представительного органа Георгиевского городского округа и предприятий, осуществляющих пассажирские перевозки.

В ходе совещания прозвучало, что в соответствии с федеральным законодательством с 1 июля текущего года водители общественного транспорта или кондукторы при осуществлении расчетов за проезд должны применять контрольно-кассовую технику вне зависимости от способа оплаты. То есть, фактически оплата за проезд в автобусах и маршрутках будет осуществляться по той же системе, что и на кассе в магазине: с помощью банковской карты или наличными с получением чека. Стоимость кассового аппарата в размере 18 тысяч рублей будет компенсироваться из бюджета в виде налогового вычета.

По мнению представителей надзорных органов, эта мера повысит ответственность перевозчиков перед пассажирами, потому что в чеке будут содержаться данные о компании, предоставляющей данную услугу. Это значит, что в случае какого-либо неприятного инцидента при поездке на общественном транспорте гражданин сможет подать жалобу в соответствующие инстанции, ведь на чеке будут указаны сведения об ИП и другая важная информация. Между тем, возрастут и поступления в бюджет, ведь вся выручка за проезд будет фиксироваться.

Кардинально по-другому на ситуацию смотрят представители компаний-перевозчиков. По их мнению, необходимость выбивать чеки пассажирам создаст коллапс на остановках из-за дополнительных действий при высадке людей.

В дискуссии в качестве экспертной организации приняли участие сотрудники компании ТехноСервис.

Источник: Пресс-служба Думы Ставропольского края http://www.dumask.ru/info/smipublic/sobytiya/item/21485-kassovye-apparaty-v-obshchestvennom-transporte-za-i-protiv.html

Разработка мер для снижения комиссий за прием банковских карт в магазинах продолжится, предложений ЦБ недостаточно. Такое решение принято на встрече Дмитрия Козака с банкирами и ретейлерами

Работа над поручением вице-премьера Дмитрия Козака о подготовке мер для снижения банковских комиссий за прием оплаты по картам в магазинах будет продолжена. Позиция вице-премьера была озвучена на его встрече с представителями торговли и банков, которая прошла 29 марта в Красноярске с участием представителей Минпромторга, Минсельхоза, ФАС и ФНС. О результатах встречи РБК рассказали два ее участника.

Поручение было дано по итогам совещания у Козака 1 марта. Согласно ему, представители банков и торговли под контролем ЦБ должны были до 20 марта выработать свои предложения по этой проблеме. В итоге ЦБ направил в правительство предложения о снижении комиссий для социальных товаров (лекарств, образовательных и медицинских услуг), а также для крупных покупок (автомобилей и недвижимости). Минпромторг и ретейлеры эти предложения посчитали недостаточными и настаивали на снижении комиссий для торгового малого и микробизнеса.

Глава президиума Ассоциации компаний розничной торговли (АКОРТ) Сергей Беляков подтвердил, что Козак высказал на встрече позицию о продолжении диалога между розницей и банками по снижению комиссий. «Поручение не снимаем, не считаем задачу решенной, оставляем до конца мая», — пересказал Беляков слова вице-премьера.

Старое поручение не сняли с контроля, но новые пока не оформляли, прокомментировал итоги встречи РБК представитель Козака Илья Джус.

Торговые предприятия платят банкам комиссию (средняя по рынку 1,5–2,5%) за прием карт к оплате. Основная часть тарифа — межбанковская комиссия (интерчейндж, заработок банка-эмитента карты) со средним размером 1,6–1,8% — устанавливается в соответствии с правилами платежной системы. К ней добавляется комиссия банка-эквайера (отвечает за прием платежей в магазине), а также комиссии в адрес платежной системы (в среднем 0,3%).

Розница считает эту комиссию очень высокой и добивается ее снижения, банки возражают, указывая, что несут основные расходы по продвижению бесконтактной оплаты среди населения. На проблему обратил внимание президент Владимир Путин, назвав существующий комиссии квазиналогом. Он дал поручение ЦБ до 30 апреля подготовить предложения по снижению отдельных видов комиссий при расчетах с использованием банковских карт.

Правительство РФ постановлением № 174 от 21.02.2019 г. утвердило новый реквизит кассового чека - код товара.

Для товаров, подлежащих обязательной маркировке, в качестве такого кода надо будет указывать код идентификации.

Обязанность указывать код идентификации в чеке при продаже маркированной продукции возникает по истечении 3 месяцев после вступления в силу документа, вводящего обязательную маркировку по конкретному виду товаров.

Федеральная налоговая служба должна до 1 марта внести соответствующие изменения в форматы фискальных данных.

До июля 2019 в чеке ККТ можно не указывать ИНН покупателя

С 1 июля 2019 реквизитный состав кассового чека, сформированного при осуществлении расчетов между организациями и (или) ИП, наряду с реквизитами, указанными в пункте 1 статьи 4.7 Федерального закона № 54-ФЗ, должен содержать, в частности, следующие реквизиты: наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) ИП) и ИНН покупателя (клиента).

Указание данных реквизитов в кассовом чеке позволит оформить расчет одним чеком с идентификацией обеих сторон в качестве организаций, поясняет ФНС в письме № ЕД-4-20/18186 от 18.09.2018.

До 01.07.2019 указанные расчеты могут осуществляться также с использованием одной единицы ККТ и формированием одного кассового чека без указания в нем сведений об ИНН покупателя.

Срочные изменения по кассе: как ИП работать с деньгами

Президент подписал кардинальные изменения по ККТ. На этот раз чиновники не дали предпринимателям время, чтобы подготовиться к новым правилам. В итоге поменялся список льготников, которые вправе работать без кассы. Также появились дополнительные требования к кассовым документам ИП.

При каких расчетах применять онлайн-кассу

Пробивать чеки необходимо почти при любых расчетах с населением, а также при оплатах наличными и картами между компаниями и предпринимателями. Если фирмы и коммерсанты рассчитываются с вами в безналичном порядке без карт, касса не нужна (п. 9 ст. 2 Федерального закона от 22.05.2003 № 54‑ФЗ).

Формально в соответствии с последними изменениями можно не применять ККТ при безналичных расчетах с населением без электронных средств платежа до 1 июля 2019 года (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ). Но на практике продавцы не могут контролировать, как физические лица станут оплачивать покупку — картой через интернет, терминал, электронный кошелек или наличными в кредитной организации. Поэтому применяйте кассу, если получили деньги от физлиц и для вас не действует освобождение от ККТ. Теперь разберемся, для каких ИП все еще действует отсрочка.

Срочная информация! В редакцию попало важное разъяснение ФНС по работе с ККТ (письмо от 10.08.2018 № АС-4-20/15566@). Налоговики впервые признали, что пробивать кассовый чек на расходные операции все-таки не надо! Закон о ККТ содержит противоречия. В итоге из одних норм следует, что применять кассу нужно даже при оплате за товары, работы, услуги. В других нормах сказано, что ККТ применяет только продавец. А значит, бежать за новой ККТ пока не надо, если у вас нет прихода денег, требующего применения кассы.

Кому удастся работать без ККТ в 2018 году

Большинство бизнесменов на общей системе и УСН уже перешли на онлайн-кассу. А вот многие ИП, которые платят ЕНВД и патентный налог, до сих пор не применяли ККТ.

К 1 июля 2018 года начали работать с кассой бизнесмены, которые оказывают услуги общественного питания и заключали трудовые договоры на любом режиме, а также розничные продавцы с работниками на ЕНВД и патенте (п. 7.1, п. 8 и п. 9 ст. 7 Федерального закона от 03.07.2016 № 290‑ФЗ).

Давайте разберемся, как дальше работать без ККТ с учетом последних поправок.

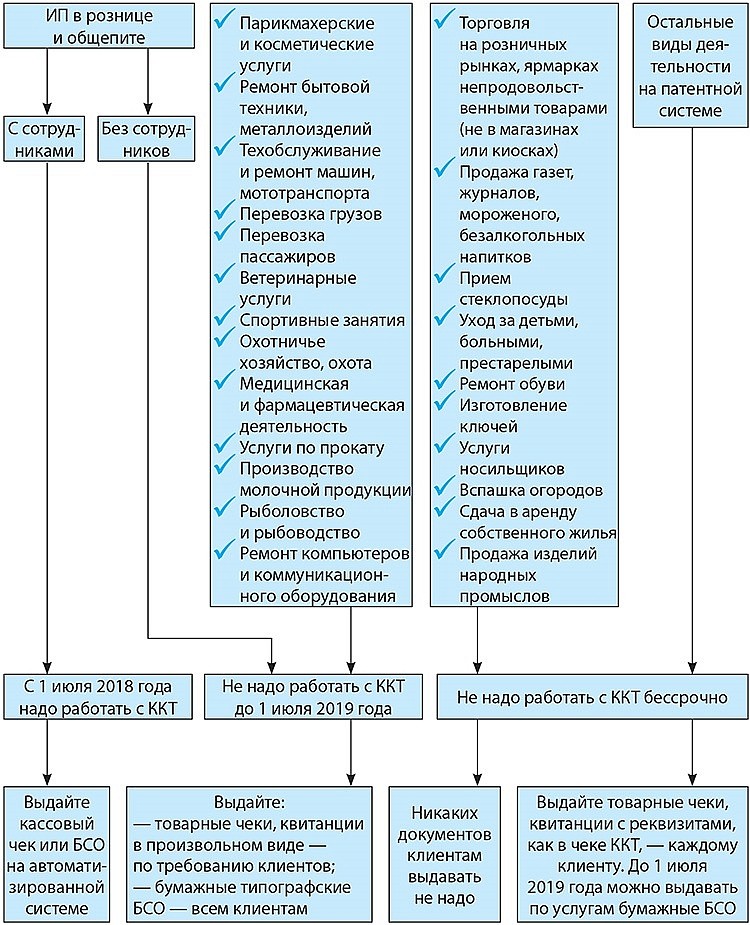

Как работать ИП дальше на патентной системе и ЕНВД

К 3 июля чиновники существенно изменили список льготников, которые работают на патентной системе. Большинство коммерсантов на патенте и ЕНВД вправе по-прежнему не применять ККТ.

ИП на патенте. У многих ИП на патенте появилось право работать без ККТ даже после 1 июля 2019 года. В этом случае в документы об оплате понадобится включать дополнительные обязательные реквизиты.

Те же ИП, которые работают без кассы до июля 2019 года, продолжают выдавать документы об оплате только по требованию клиентов. Тогда предусматривать в бланках дополнительные реквизиты не надо. Надо ли ИП на патенте работать с кассой и какие документы выдавать, смотрите в схеме.

Схема. Когда ИП на патентной системе переходить на ККТ и как работать сейчас

Важное изменение в правилах ККТ для предпринимателей на патенте: квитанции и другие документы, заменяющие чеки, можно выдавать не только при расчетах наличными и картами, но и при других безналичных оплатах населения. Это следует из последней редакции пункта 7.1 статьи 7 Закона № 290‑ФЗ. Раньше этот же пункт предусматривал выдачу документа только при расчетах наличными и картами через POS-терминалы.

Закон не определяет, как передавать клиенту квитанцию, если он платит в безналичном порядке и при расчете не общается с ИП. Поэтому порядок выдачи документов разработайте самостоятельно. Например, отправляйте документы на бумаге в виде сканов по электронной почте или вручайте клиентам при оказании услуг.

Срок, в который надо передать документ клиенту, закон тоже не предусматривает.

Все это пропишите в приказе ИП или внесите изменения в учетную политику. Фрагмент учетной политики смотрите ниже.

Образец. Учетная политика ИП на патенте

ИП на ЕНВД. К 1 июля 2018 года начали работать с ККТ вмененщики, которые занимаются розницей, общепитом и заключали трудовые договоры с работниками. Остальные предприниматели на вмененке могут работать без кассы до 1 июля 2019 года (п. 7.1 ст. 7 Закона № 290‑ФЗ).

Вмененщики, которые работают без кассы, вправе выписывать товарные чеки и квитанции об оплате. Такие документы выдавайте по-прежнему по требованию клиентов. Важно, что последние изменения предусматривают возможность выдать документы при любых расчетах — наличными и в безналичном порядке.

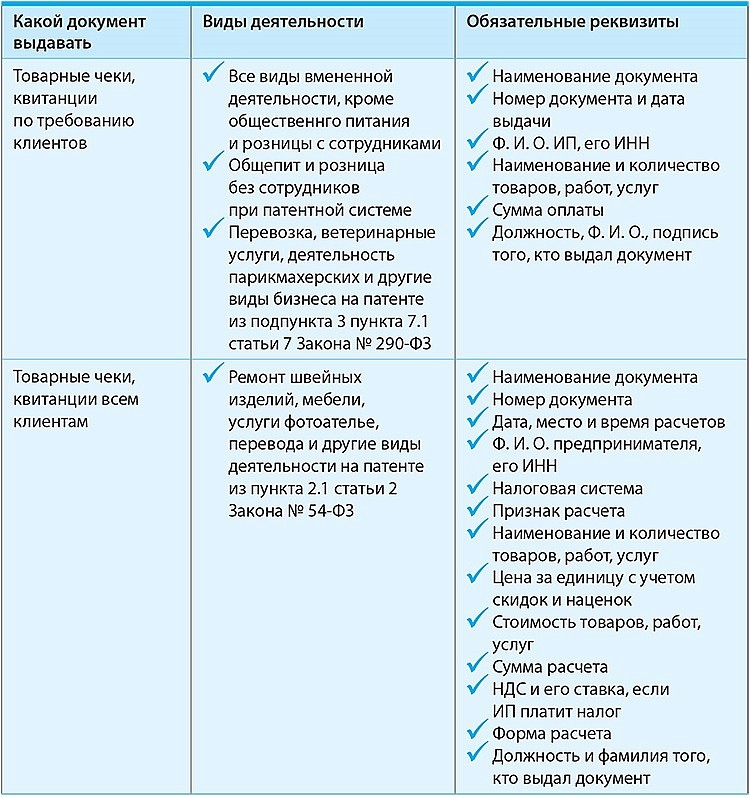

Список обязательных реквизитов, которые надо включать в документы об оплате коммерсантам на патенте и ЕНВД, смотрите в памятке.

Памятка. Какие реквизиты включать в документы об оплате коммерсантам на ЕНВД и патенте

Как работать ИП дальше на УСН и общей системе

Индивидуальные предприниматели на общей налоговой системе и УСН вправе не применять ККТ до 1 июля 2019 года, только если оказывают услуги населению и выдают на бумаге бланки строгой отчетности. Рассмотрим, как теперь работать предпринимателям на общей системе и упрощенке. Правила по работе с кассовой техникой отличаются для бизнесменов, которые оказывают услуги, выполняют работы населению и занимаются другими видами деятельности. С 3 июля 2018 года учитывайте в работе последние изменения по ККТ. ►

► Коммерсанты вправе не применять кассу и не выдавать документы об оплате, если ведут льготные виды деятельности из статьи 2 Закона № 54‑ФЗ, к примеру, продают мороженое, газеты, журналы, ремонтируют обувь, сдают в аренду собственное жилье.

ИП, которые оказывают услуги или выполняют работы для населения. Выдавать бумажные БСО вправе большинство ИП, которые оказывают услуги или выполняют работы для населения. Исключение — коммерсанты в общепите, которые заключили трудовые договоры. Они обязаны применять ККТ уже сейчас (п. 8 ст. 7 Закона № 290‑ФЗ).

На кассе можно пробивать чеки или формировать электронные БСО. Реквизиты у чека и электронного БСО одинаковые. Оба документа касса отправит в ФНС в режиме реального времени.

Бумажные бланки строгой отчетности можно выдавать только при расчетах наличными и картами через POS-терминал (постановление Правительства от 06.05.2008 № 359). При других безналичных оплатах с помощью электронных средств платежа безопасней применять ККТ. Так нам разъяснили специалисты налоговой службы.

Недавно Минфин сделал вывод о том, что если «физики» платят за услуги платежными поручениями, то до июля 2019 года продавцы могут не применять ККТ и не выдавать БСО. Причина — специальных правил для таких случаев нет (письмо от 15.06.2018 № 03-01-15/41183). Но это письмо чиновники выпустили еще до поправок в Закон о ККТ.

А значит, налоговики вряд ли согласятся с выводом Минфина.

Остальные ИП на УСН и общей системе. Коммерсанты, которые на УСН или общем режиме продают товары, готовую продукцию, уже работают с кассой.

До 1 февраля 2021 года ИП на упрощенке вправе не указывать в чеках ККТ наименования товаров и их количество (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290‑ФЗ). Однако цену товаров ИП на УСН все равно обязаны отражать (п. 1 ст. 4.7 Закона № 54‑ФЗ). Поэтому упрощенцы могут в чеке указывать одной строкой товары с одинаковой ценой. В этом случае понадобится отразить товар, его цену и итоговую стоимость. Например, товар 1 с ценой 100 руб. и стоимостью 500 руб.

Это позволит ИП на УСН до февраля 2021 года применять недорогие ККТ с небольшой памятью для наименований товаров.

Какие фискальные накопители вместе с ККТ использовать предпринимателям

От налогового режима ИП и его вида деятельности зависит срок фискального накопителя, который надо установить на онлайн-ККТ. Если покупаете ККТ сразу с накопителем, то обговорите с продавцом, какой срок вам подойдет.

ИП, которые применяют спецрежимы или оказывают услуги, должны использовать накопитель на 36 месяцев. ИП на общем режиме и некоторые спецрежимники вправе применять любой накопитель — сроком на 13, 15, 18 или 36 месяцев (см. таблицу)

Таблица. Срок фискального накопителя в ККТ

Как пробивать кассовые чеки в 2018 году

Если вы уже работаете с ККТ, то пробивайте чеки при любой оплате — получении аванса и окончательном расчете. ►

► ФНС настаивает, что чеки надо пробивать не только при получении, но и выплате денег. Избежать претензий можно, если платить физлицам через подотчетника. Но подотчетнику надо заключать договор с поставщиком напрямую от имени физлица. Тогда применять в работе ассовую технику не понадобится.

Новые поправки предусматривают, что ИП пробивает чеки, когда получает суммы в счет погашения займов. С 1 июля 2019 года придется выдавать чеки также при выдаче займов (п. 4 ст. 4 Закона № 192-ФЗ).

До 1 июля 2019 года не надо выбивать чеки, когда ИП реализует товары, работы, услуги в счет полученного аванса или возвращает его клиенту. Пока достаточно пробивать чек на сумму оплаты. На практике продавцу сложно организовать работу с чеками, если товары доставляет курьер. По мнению ФНС, в такой ситуации чек должен пробивать продавец в момент расчетов с покупателем. А значит, пробить чек проблематично, если товары доставляет сторонняя курьерская служба. Решение проблемы — в последних поправках. Если покупатель рассчитывается через онлайн-банк, то продавец вправе передать чек вместе с товарами — не позднее следующего дня (новый п. 5.3 ст. 1.2 Закона № 54‑ФЗ). Другой вариант — продавец формирует электронный чек и сразу его высылает покупателю. Если клиент платит наличными, то выбить чек заранее нельзя. Курьер также не вправе пробить чек, так как не продает товары от своего имени. В такой ситуации проще всего договориться с курьером, чтобы он сообщал продавцу о расчете. А продавец в этот момент направит покупателю электронный чек.

Можно ли работать без ККТ при продажах через торговые автоматы

С 1 июля 2018 года предприниматели с сотрудниками обязаны применять ККТ при продажах через торговые автоматы (п. 11 и п. 11.1 ст. 7 Закона № 290‑ФЗ). Согласно последним поправкам такие коммерсанты вправе пробивать чеки на кассе, которая не встроена в торговый автомат.

Индивидуальные предприниматели без сотрудников могут работать без кассы до 1 июля 2019 года.

C 1 февраля 2020 года можно будет не пробивать чеки в торговом автомате, только если на дисплее автомата появляется QR-код, подтверждающий оплату товаров.

Обязательная маркировка табачной продукции c 1 Марта 2019 г.

Что такое (ИС МОТП)?

ИС МОТП - информационная система маркировки и оборота табачной продукции.

Что такое маркировка? Для чего она вводится в России?

Проблема нелегальной продукции остается крайне острой для России: доля незаконного оборота в легкой промышленности достигает 35%, на парфюмерном рынке 20%, на рынке лекарственных средств до 10%.

В первом квартале 2018 года доля нелегального рынка сигарет в России увеличилась до 7,7% против 4,6% годом ранее, следует из исследования аналитического агентства Kantar TNS.

В декабре 2017 г. Президент РФ В.Путин одобрил решение правительства о создании до 2024 г. национальной системы цифровой маркировки товаров на базе Центра развития перспективных технологий (ЦРПТ).

ЦРПТ является совместным проектом USM Holdings («Петерсервис», 50%), госкорпорации Ростех (концерн «Автоматика», 25%) и «Элвис-Плюс групп» (25%).

Создаваемая центром система, получившая название Честный ЗНАК, позволяет эффективно бороться с контрафактом и контрабандой, защищает легальный бизнес, бренд добросовестного производителя и потребителей.

Планируете применять Эвотор на автозаправке, подключив к контроллеру топливных колонок? Тогда это приложение для Вас! Отпускайте топливо по объему, сумме или до полного бака!

Как это работает?

Приложение позволяет интегрировать терминал Эвотор с контроллерами управления топливораздаточными колонками, работающими по универсальному протоколу ТРК 1.72.

Какие возможности у приложения?

несколько видов топлива;

несколько топливораздаточных колонок;

несколько видов топлива/контроллеров на одной колонке;

отпуск по объему, сумме или до полного бака;

возврат денежных средств в случае отказа или недолива;

продажа сопутствующих товаров.

Какие контроллеры поддерживаются?

Поддерживаются любые контроллеры, работающие по универсальному протоколу ТРК 1.72. Работа проверена с контроллером САПСАН-2.2 и ТОПАЗ-103МК1.

Какие переходники поддерживаются?

Гарантирована работа с переходником "САПСАН USB - IRPS" и большинством переходников USB-RS232, поддержка других переходников реализуется по запросу. Текущая версия поддерживает одновременную работу только с 1 переходником.

Как настроить?

Подключите контроллеры через переходник к терминалу. Контроллеры должны быть уже настроены на работу с используемой ТРК.

Заведите в списке товаров терминала номенклатуру для каждого вида нефтепродуктов.

Запустите приложение и перейдите к разделу "Виды топлива" с помощью меню справа вверху.

Заведите виды топлива, связывая с ранее созданной номенклатурой.

Перейдите к редактированию колонок и укажите номера контроллеров, обслуживающих данную колонку.

Как это работает?

Выберите колонку на главном экране.

Если она свободна, то будет предложено ввести объем топлива или сумму, на которую необходимо осуществить отпуск.

Если колонка уже используется, то будет открыто окно состояния колонки с доступными действия.

Наш сайт использует cookie (файлы с данными о прошлых посещениях сайта) для персонализации сервисов и удобства пользователей. Мы серьезно относимся к защите персональных данных — ознакомьтесь с условиями и принципами их обработки.

Вы можете запретить сохранение cookie в настройках своего браузера.